凯发k8体育平台首页新期间下跨邦公司正在中邦的新战术

其他企业也正在中邦设立了研发核心,并开垦出可能复制到其他地方的更始。这些核心还确保了常识正在全全邦的活动,使正在华分支机构能参预环球研发职责。比方,正在2019年,阿斯利康(AstraZeneca)组修了一个1,000人的中邦研发团队,助助参预更始药的环球研发职责。

第二种活动计划是有选拔地加快生长,要点体贴正在中邦更具前景的规模,并萎缩其他规模。比方, 为了驾驭威士忌正在中邦的消费增进时机,帝亚吉欧(Diageo)于2021年正在中邦竖立了一个研发核心和一家麦芽威士忌酒厂。

跨邦公司的人才选拔包含:开垦本土化人才管道并任用本土着才承担最合头的名望,吸引来自中邦和海外的诱导者,或者将合头名望留给邦际高管。为中邦打点者授予众大的权利,下放给他们众大的财政负担和矫捷决议权,也是跨邦公司须要斟酌的要紧题目。

跨邦公司评估正在华机遇时,能够也会提神到中邦正成为环球更始诱导者之一。中邦依然竖立起强盛的数字经济,万分是正在面向消费者的规模,现正在则转而加紧正在人工智能(AI)和其他“深度科技”规模的势力。正在人工智能规模,中邦正在研发阶段赢得了明显提高:2021年,中邦咨议职员正在学术期刊上公布的人工智能相干论文抵达6万篇——位居环球第一,遥遥领先美邦的2.6万篇和英邦的9,000篇。

中邦科技公司增进越发赶疾。依照咱们的认识,正在深圳和上海证券生意所上市的全面中邦科技公司(正在各规模供应软件和硬件产物及供职的公司)占沪深两市总市值的比例,从2010年的19%增进到2022年第三季度的27%。2018年,香港证券生意所首先答应尚未创收的生物科技公司上市;截至2021年12月,共有48家此类公司合计融资140亿美元,个中47家为中邦本土企业,再有23家安排正在2022年上市。这些信号证据,本土科技更始的价钱得到了民众认同。诚然,中邦科技价钱链与环球科技价钱链的彼此依存度已经很高;也即是说,中邦仍需借助来自海外中枢本事的流入(如常识产权和半导体)本事出产科技产物。但本土企业的影响越来越大。

中邦的人才库正正在不竭增加和改正,本土化属性也正在不竭巩固。正在2021年的视察中,胜过31%的中邦海外留学生活划正在赢得学位后速即回邦,2015年的这一比例仅为13%。中邦受过上等熏陶的人数从2010 年的800万增进到2021年的1,200万尊龙凯时人生就是博·(中国)官网。到2030年,正在经合结构(OECD)和G20邦度/地域具有科学、本事、工程或数学学位的STEM大学卒业生中,中邦占比将抵达37%,高于印度(27%)和美邦(4%)。

跨邦公司可能通过很众计划来打点和安排供应链,包含安排“in China, for China”战术(正在中邦出产用于正在中邦的发卖),为中邦和鄰近市集豎立區域供應鏈,以及愛護一條將中邦納入個中的環球供應鏈。本土供應鏈可能普及作用、生動性、平穩性和端到端測試才能,況且正在面臨不竭改觀的需求時,可能縮短響適時間。2018年,巴斯夫(BASF)告示將投資100億美元正在湛江修樹一體化基地,安排于2030年修成。2022年9月,首套安裝正式投産。

正在華跨邦公司還面對天色改觀帶來的危害。正在某一年能夠由于洪澇災殃而吃虧的環球本錢存量中,整體亞洲就有能夠占到75%以上。2020年,中邦的天色危害泄露地域由于盡頭濕熱氣候吃虧了4%的戶外勞動功夫,2030年的比例或將抵達7%,2050年或將抵達9%,對企業的出産力和運營爆發影響。中邦西南地域發作了1961年以後初度絡續功夫勝過62天的热浪,激励干旱。正在水电依赖度胜过80%的四川省,由此激励的电力缺少导致该省大无数都会的工业企业且自紧闭。

时机。 从环球限度来看,中邦市集正在咱们的行业盘踞众大份额? 从短期和长远来看,咱们正在中邦的收入、利润率和市集份额增进宗旨是什么? 相对待咱们更广大的交易触角,咱们是否估计正在华交易能赢得逾额功绩,因此正在异日增补对中邦市集的依存度? 从为咱们缔造价钱的角度来看,中邦该当饰演何种脚色:是研发核心、发卖市集,如故供应由来? 咱们的市值外现了对中邦市集如何的功绩预期?

第三,个人跨邦公司正正在安排众元化战术——通过将资源从头分派到其他邦度/地域来精简中邦的交易。这种计划大凡实用于危害相对较高的行业。消费电子即是规范例子,中邦正在该行业盘踞24%的环球需求。比方,苹果公司(Apple)就正在2022年首先央求其供应商加大印度和越南的出产比重。

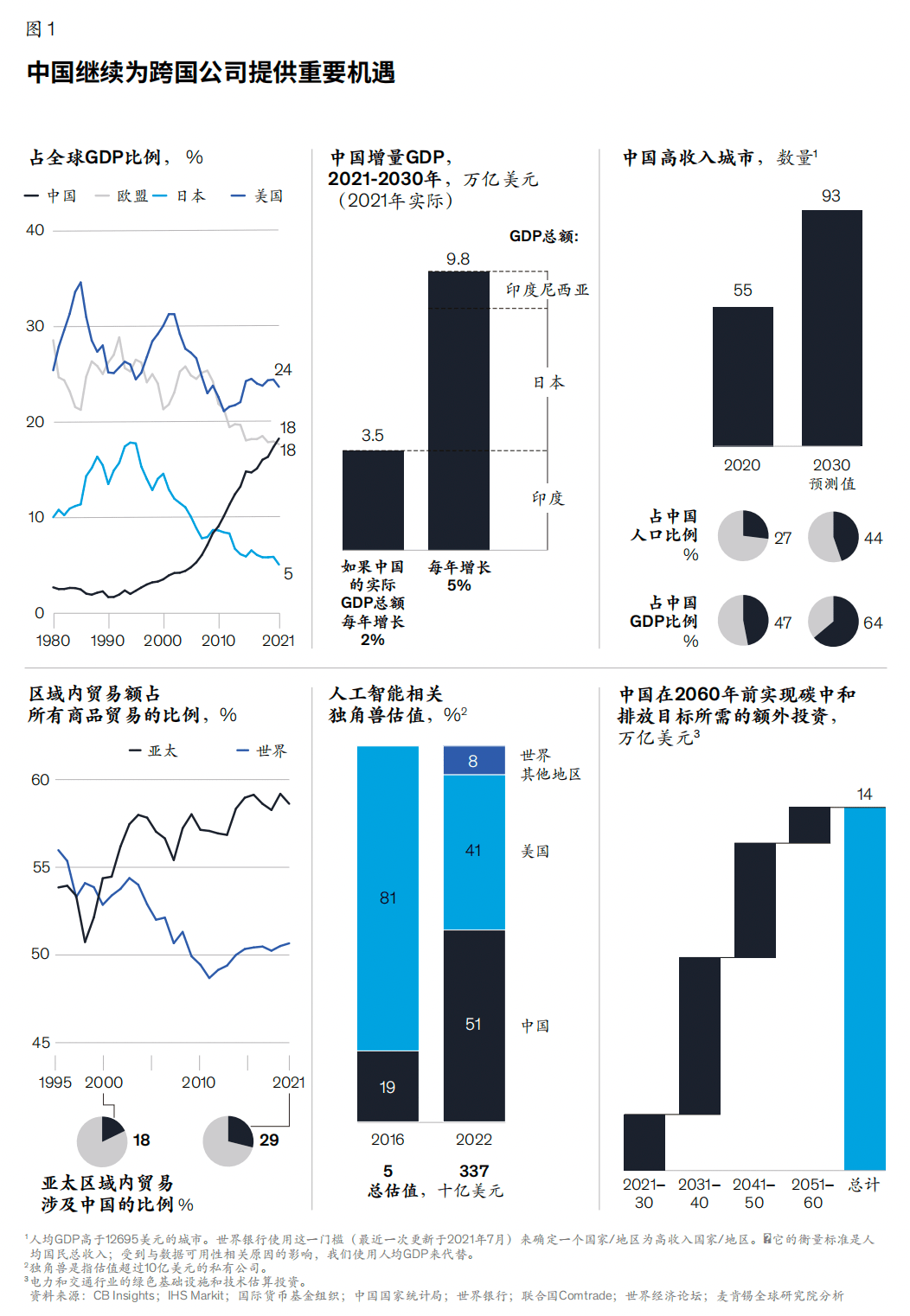

中邦的天色转型将给跨邦公司(和本土企业)带来更众时机。2021年,中邦告示将正在2030年前达成碳达峰,正在2060年前达成碳中和。达成这些宗旨须要巨额投资。全邦银行的模子显示,要抵达2060年的宗旨,中邦仅正在电力和交通规模就须要非常投资约14万亿美元。正在电力、工业、农业、交通和修立等合头的高碳行业,跨邦公司昭彰也有机遇参预脱碳交易。

中邦为供职于亚洲新兴市集的跨邦公司供应了有吸引力的机遇。中邦与区域生意伙伴的联系万分安稳;比方,自2008年以后,中邦无间是东南亚邦度同盟(简称“东盟”)的第一大生意伙伴,而中邦对东盟的生意功绩也从2010年的12%上升到2021年的20%。反之亦然:东盟也已成为中邦的要紧生意伙伴,为中邦功绩的生意份额从2010年的10%上升到2022年的15%。

跨邦公司正在中邦有着举足轻重的位子。2020年,他们的正在华总资产和总发卖额均胜过3万亿美元,大约相当于中邦GDP的20%。他们正在华的直接雇员抵达1200万人,约占中邦城镇劳动力的3%,支拨的工资较宇宙均匀程度凌驾40%。跨邦公司将会不停盘踞要紧位子。但中邦市集特有的危害也正在累积——个中极少源自中邦市集的强大范围,再有极少则源于中邦的人丁机合、金融情况和邦际位子。正在华谋划的跨邦公司面对的利弊共存题目愈发现显。

“功绩特别者”大凡既能适宜中邦消费者对本本地货品日益鲜明的偏心,但又不会委弃自身的环球故事。古驰(Gucci)即是一个规范例子,它正在2022年宣布了老虎重心装束和配饰,纪念中邦的虎年。这类公司大凡会行使数字渠道和精准营销,并采用本地文明元素,很众优质品牌还会愚弄数字广告和品牌大使与环球品牌现象仍旧相似。

与此同时,跨邦公司须要保障高本质的环球人才也许不停流入中邦。无论正在哪里,他们都是企业的名贵资源。长远以后,跨邦公司无间通过轮岗项目来达成这一宗旨,云云就能确保环球人才与本土着才之间的换取,并将环球最佳践诺引入中邦。但正在疫情发作后,跟着游览限度增加,这种形式越来越难以发展。

现正在微信民众号更改轨则,假若你不专程点进来,很能够看不到咱们的推送了。希冀喜爱【慎思行】的读者挚友们将本号【设为星标★】,容易找到咱们;也迎接点击右下角的【正在看】。

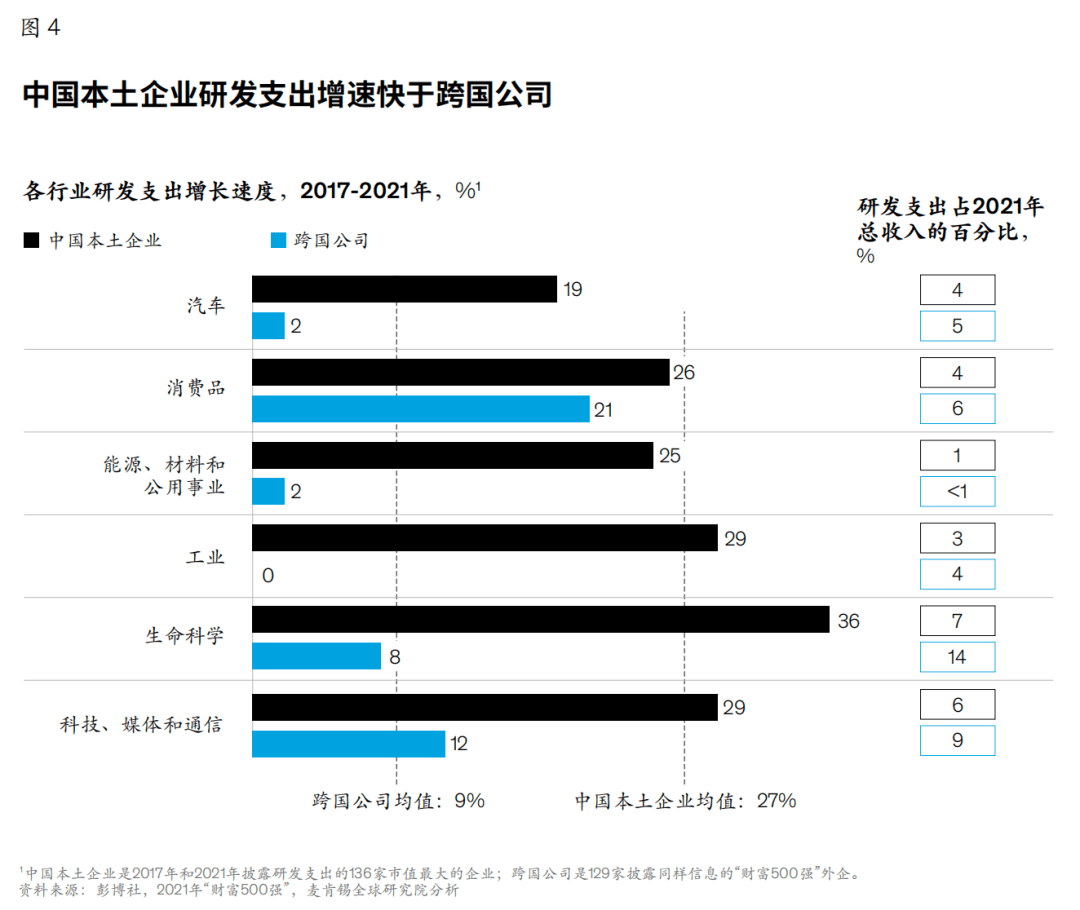

个人债务来自房地产行业,是以该行业的参预者面对的危害更为全体。正在本世纪前20年,中邦房地产价钱急速增进,经济生长也依赖于络续上涨的房价。假若房地产价钱下跌,会导致该行业的债务持有者资不抵债。其它,越来越众的开垦商无法餍足中邦囚禁者为低浸房地产行业危害而规定的“三道红线”。真相上,违反十足“三道红线%。

本文合键体贴中邦境内的角逐。但跟着中邦企业的生长,他们中越来越众也参预到区域市集和环球市集的角逐中。正在2021年的环球智在行机出货量中,34%来自三大中邦品牌,较2015年的18%大幅提拔。同样正在2021年,中邦企业正在印度和非洲判袂拿下76%和胜过60%的智在行机市集份额。正在2021年 环球十大太阳能面板供应商中,有8家来自中邦。2022年环球十大电动汽车电池供应商中,有6家来自中邦。中邦如故2021年环球最大电动汽车出口邦:2021年向海外出口50万辆电动汽车,个中23万辆出口到欧洲。

企业恐怕会选拔正在中邦邦内融资。比方,百威英博(Anheuser-Busch InBev)2019年就通过其亚太子公司百威亚太(Budweiser APAC)正在香港的IPO(初度公然募股)融资50亿美元。2016年,当百胜集团(Yum!Brands)剥离百胜中邦(Yum China)时,有两家中邦公司向这家新公司投资4.6亿美元。咱们正在上一章提到的“功绩特别者”往往能有用地愚弄中邦邦内的融资渠道。

与此同时凯发k8体育平台首页新期间下跨邦公司正在中邦的新战术,众元化的环球供应链可能助助企业动态设备资源,并恪守众样化的囚禁央求。其它,将供应链本土化并把出产会合正在一个地方会增补危害,而竖立区域化或环球化属性更强的供应链则有助于加紧跨邦公司的韧性,这一点正在疫情时候外现得万分鲜明。比方,2021年,英特尔投资4.75亿美元正在越南修树了拼装和出产举措。2022年11月的一项供应链视察显示,胜过一半的日本修制企业显露,他们安排低浸对中邦供应商的依赖。

依照纠合邦的预测,受到这些改观的影响,中邦的供养比(14岁及以下人丁与65岁以上人丁之和,除以劳动春秋人丁)能够会从2021年的45%增补到2050年的71%,与日本目前的程度相当22。某些行业的需求将受到影响;比方,医疗保健付出能够增补,而老龄化人丁不太紧急须要的商品和供职方面的付出能够低浸。

因为某些行业的邦内市集增速放缓,而极少企业也正在其他地域寻求增进,是以这一趋向必将络续下去。鉴于中邦企业正在环球市集的影响力越来越大,从长远来看,退出中邦市集能够会影响到跨邦企业的邦际声誉和更始才能。真相上,有些企业反而会将正在中邦市集堆集的履历复制到其他地域,借此加紧自身的环球化才能。

跨邦公司可能通过4种活动计划确定正在华战术定位:重申正在华应许、有选拔地加快生长、安排众元化战术、减持正在华交易股份。正在选拔活动计划时,他们该当针对个中蕴藏的时机和危害提出极少合头题目, 思虑正在华交易奈何影响他们正在投资者心目中的估值,以及其他相干方奈何对付他们的态度。

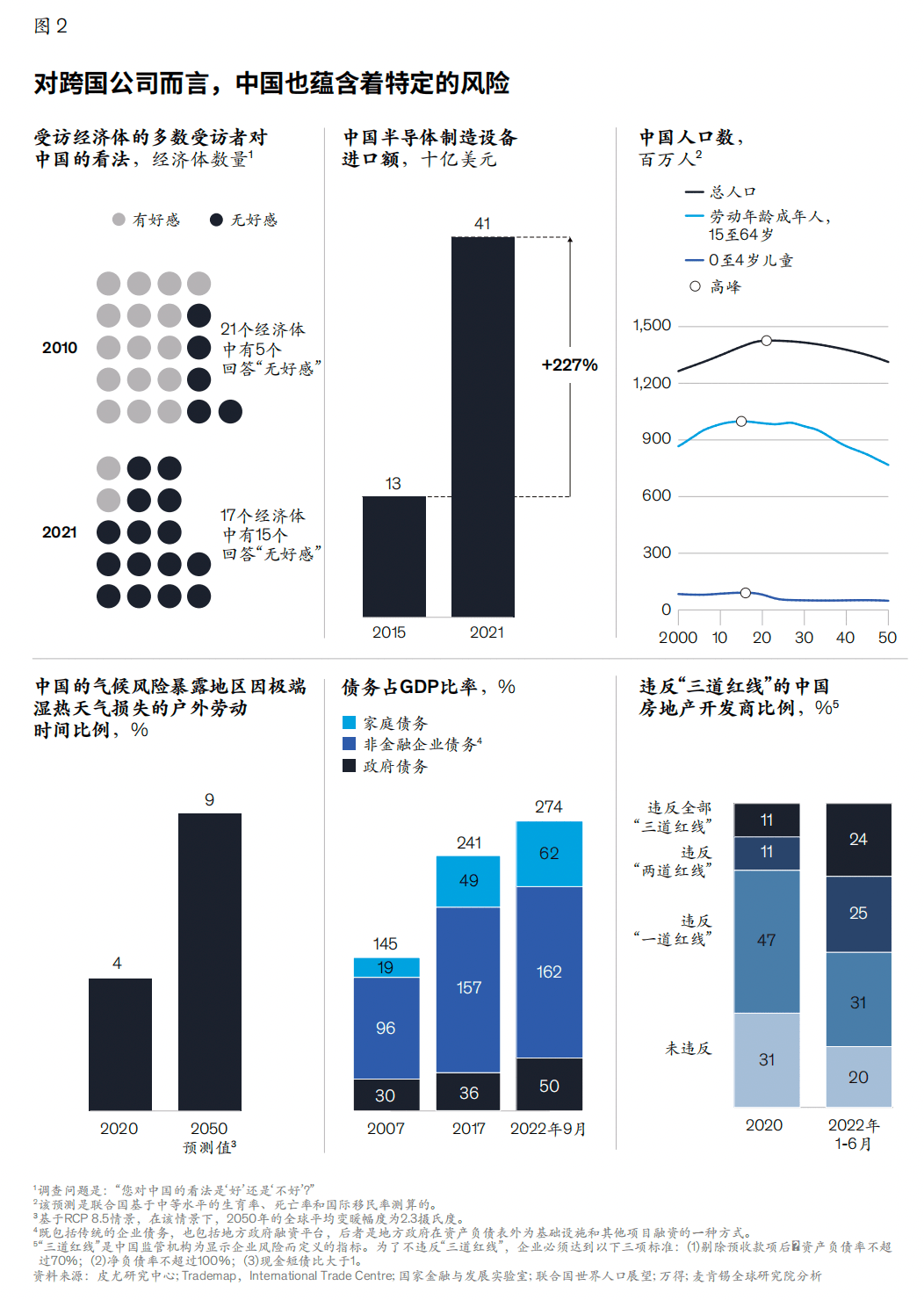

2017至2021年,本土企业的研发付出增进速率抵达跨邦公司环球研发付出增速的3倍众。其它,正在麦肯锡2021年对本土企业和跨邦公司的研发高管举行的视察中,有62%的受访者以为,中邦的产物开垦处境和才能起码依然可能比肩环球一流产物开垦核心,或者希望正在5年内比肩。因为本土企业的研发进入增速抵达跨邦公司的3倍,即使是正在跨邦公司目前具有本事上风的行业,他们也有能够面对来自本土企业的激烈角逐。

跨邦公司的品牌选拔包含:对品牌和分销渠道举行本土化改制(如专为中邦打算的电子商务行使顺序);正在本土化的同时,仍旧相似的环球品牌故事和与其他邦度/地域近似的分销渠道;仍旧环球品牌现象和大个人古代分销渠道。

企业可能选拔众种体例来量度弃取。比方,苹果公司为恪守中邦的囚禁轨则而将正在华客户数据转移到贵州的数据核心。西门子(Siemens)正在中邦的工业物联网规模与中邦运营商睁开互助,同时将寻常企业软件和其他运营数据存在正在邦际运营商供应的云存储供职中。与本土数字企业互助可能助助跨邦公司升级古代价钱链,加疾根源举措的数字化转型,或者正在更众平台上为客户供应产物。

正在跨邦公司尽力打点危害的流程中,他们将正在以下6个规模面对一系列选拔。他们可能将这些规模的决议转化成更好的运营息争决形式,助助其环球董事会和中邦诱导层就战术和偏向实现相似。还可认为授予中邦交易的负担人更大的自立权和决议自正在,正在不归天对总部负担感的处境下加疾职责速率。

麦肯锡公司:华强森,倪以理,成政珉,林桂莲,梁敦临,乐诚铎,Sven Smit,王培希

竖立本土研发核心可能亲切本土市集需求,近隔绝认识消费者偏好。这些研发核心会为中邦消费者量身定制产物,加疾产物上市速率。通用汽车(General Motors)即是这方面的典型,该公司通过合伙公司开垦了GSEV(Global Small Electric Vehicle)平台。行使该平台出产的五菱宏光MINIEV依然成为中邦的热销车型。

慎思行通过微信等平台笼盖胜过10万战术人、商榷人等各式专业人士。咱们也构修了专业社群,促使战术与商榷规模的题目会商、消息换取和机遇分享,社群已有胜过5年史籍,并成为了顶尖专业人士感知市集前沿,得到践诺履历的首要选拔。入群请增添慎思君微信,并供应手刺。

其它,中邦的老龄化速率正在全全邦新兴经济体中位居首位。截止2022年,中邦人丁机合能够依然抵达了三大 “岑岭”。个中每一个都邑对跨邦公司组成挑拨。最先,中邦劳动适龄人丁(15至64岁)正在2015年抵达9.98亿的峰值,这给跨邦公司带来了劳动力挑拨。随后,中邦又正在2016年迎来了0至4岁儿童人丁的岑岭;这一数字依然从那一年的9,100万降至2022年的6,700万。所以,出产儿童产物的跨邦公司不得不低浸对纯销量的依赖。中邦的总人丁能够也依然正在2022年抵达了峰值,从而对总需求爆发影响。

有迹象显示,中邦也是贸易化阶段的诱导者:依照咱们的认识,正在与人工智能相干的独角兽中(估值胜过10亿美元的私有公司),中邦企业目前占到环球总估值的51%,较2016年的19%大幅增进。正在进步收集和太空本事等其他高精尖本事规模,中邦同样发扬得万分活动。正在麦肯锡评出确当今最要紧的14项本事趋向中,中邦已通过邦度指示或策划(如“十四五策划”)将11项确定为邦度层面的战术要点,其余3项确定为行业层面的战术要点。

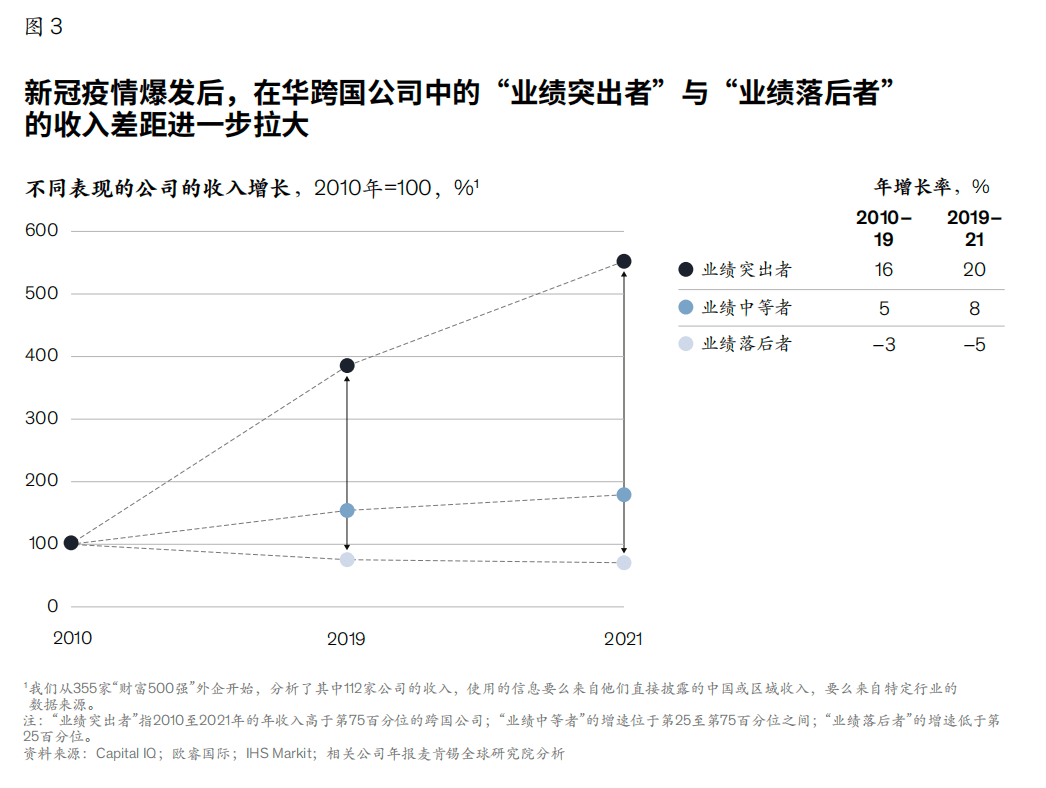

正在华谋划的跨邦公司面对着角逐格式的庞大改观凯发k8体育平台首页,使其正在异日续写告成史籍的才能面对质疑。正在新冠疫情发作后,正在华跨邦公司中的“功绩特别者”的功绩反而加倍亮眼,“功绩掉队者”的发扬却江河日下,二者的差异越来越大。与此同时,本土企业与跨邦公司之间的角逐越来越激烈。险些正在每个行业,他们都正在市集份额和剩余才能上挑拨跨邦公司。况且跨邦公司能够还须要适宜新的计谋处境。

很众跨邦公司,越发是选拔前两种计划的跨邦公司,都正在思虑通过加紧本土化水平来打点正在华交易危害。但无论如何加紧,他们的本土化水平都很难胜过本土企业。其余,跨邦公司该当谨防遗失环球化身份带来的上风。只管去环球化的说法甚嚣尘上,但全邦已经慎密相连。真相上,越是彼此依存,韧性就越强。

咱们的认识显示,“功绩特别者”自疫情首先后的功绩扶摇直上,“功绩掉队者”则江河日下。正在2010至2019年,“功绩特别者”的收入每年增进16%,“功绩中等者”每年增进5%,“功绩掉队者”则每年萎缩3%(图3)。随后,疫情发作,跨邦公司的韧性和适宜才能面对厉格磨练。正在2019至2021年,“功绩特别者”的收入增速 仍正在加疾(每年增进20%),“功绩中等者”每年增进8%,“功绩掉队者”则每年萎缩5%。

为了争取最卓越的本土着才,跨邦公司和本土企业可能进入资源来发掘和培植这些人才。比方,霍尼韦尔(Honeywell)决策不再将英语程度行动入职央求,并采用中文举行口试,云云就能招募本土着才, 留住那些发扬优异但正在英语才能上有所缺少的员工,提拔发卖作用。

只管跨邦公司正在中邦市集不缺时机,但他们也首先认识到危害,而个中极少是中邦市集所特有的(图2)。正在中邦美邦商会的一项年度视察中,将中邦列入三大体点投资市集的美邦跨邦公司,依然从2010年的77% 削减到2022年的45%。正在中邦欧盟商会的视察中,同期将中邦列入三大体点投资市集的欧盟跨邦公司比例并未发作太大改观,

上文先容了影响大无数行业的囚禁规模,但咱们也不行小看,再有很众针对特定行业的囚禁计谋。比方, 无论是众年来几经调治的“邦产”界说(被归入这一种别的产物才有资历被个人公立病院招标选中),如故迩来的带量采购(正在这一轨制下,出价最低的药品或医疗用具得到可观销量),都对医疗本事行业爆发了影响。同样,药典法式的改观也对疫苗出产商爆发了影响。

正在与更始相干的投资规模,本土企业也正在急速追逐,譬喻研发付出增速就疾于跨邦公司。很众中邦企业并未披露研发付出,但咱们找到了范围最大的136家(按市值策动)正在2021年披露研发付出的企业,并将他们与129家同样正在2021年披露研发付出的“财产500强”外企举行斗劲(图4)。

第一种活动计划是重申正在华应许——鼎力稳定正在华上风,并正在需要时加大本钱投资。当餍足以下三个要求时,这种计划都很值得斟酌:中邦正在某个行业的环球市集中盘踞较大份额;该行业的危害相对较低;公司具有角逐上风。汽车行业即是规范例子,中邦正在该行业盘踞31%的环球需求。很众汽车厂商都正在重申正在华投资应许。比方,特斯拉2019年就完毕了上海的工场修树,其后又追加约1.7亿美元增加产能。

中邦政府也正在可络续生长规模加紧囚禁力度。中邦告示要正在2030年之前达成碳达峰,正在2060年之前达成碳中和,个中包罗了针对能源、交通和修立等行业制订的活动安排。这些活动安排中又包罗了排放查抄和评估等全体手腕。应许低浸碳排放的中邦企业已经很少——仅占全面应许出席“科学碳宗旨提倡”(Science Based Targets Initiative)的公司的4%。这就让跨邦公司有机遇从全全邦引入常识和最佳践诺,塑制中邦的碳排放形式。

为了咨议差别跨邦公司自疫情发作以后的功绩发扬,咱们咨议了披露正在华收入的“财产500强”企业,并依照他们正在2010至2021年间的收入增速将其分成3类:“功绩特别者”的增速正在咱们的样本中高于第75百分位;“功绩中等者”的增速位于第25至第75百分位之间;“功绩掉队者”的增速低于第25百分位。

危害。 咱们同意正在中邦承当众大危害? 咱们将正在中邦面对哪品种型的危害? 这些危害奈何影响咱们正在中邦和全全邦的财政和运营情况? 咱们该当奈何打点民众和投资者对咱们正在华交易的睹解?

跨邦公司能够正在中邦面对的第三类危害与科技相合——全体来说,囚禁改观和地缘政事仓促阵势能够打扰跨邦公司正在科技规模的运动。只管中邦邦内正正在加大咨议和修制规模的投资,但个人科技价钱链已经依赖进口,这些规模越发容易受到毁坏。半导体即是一个规范的例子。中邦事2021年环球最泰半导体出产摆设进口邦,当年的进口额从2015年的130亿美元增补到410亿美元19。但正在2022年10月,美邦告示新的对华高端策动和半导体修制摆设出口限度。这些改观会对跨邦公司的环球价钱链带来不确定性。

跨邦公司正在更始方面同样面对很众选拔。他们可能正在中邦大力投资修树研发才能,合键餍足中邦市集的需求;可能愚弄中邦的研发才能来供职环球市集;还可能正在不大力投资中邦研发部分的处境下,发掘中邦市集的时机。

结果,极少跨邦公司正正在减持正在华交易股份,着重生长其他地域。当中邦市集范围不大时,或者当企业市集份额萎缩且没有显然的挽救手腕时,企业就有能够选拔这种计划。比方,某环球化零售商就将中邦交易的无数股权出售给一家中邦电子商务公司。美赞臣(Mead Johnson)也正在2021年将中邦婴小儿配方奶粉交易出售给春华本钱。有的时期,减持股份意味着彻底退出中邦市集。

与此同时,中邦境内的本土消费者也越来越偏心邦产物牌。比方,正在2013年,46%的中邦消费者添置的智在行机(前20大手机品牌)来自邦产物牌;2021年上升到64%。中邦消费者选拔本土品牌,合键是出于对其品格和更始的认同,而不只仅是由于低价和民族自傲感。

过去15年,中邦本土企业增进迅猛,正在急速生长的中邦经济中,跨邦公司的相比照重有所低浸。2005 年,跨邦公司占中邦出口的比例抵达58%,创下起码自1993年以后的最高值,这是由于他们将中邦视作其环球价钱链的要紧构成个人。但跟着本土企业餍足的环球需求越来越众,到2021年,跨邦公司占中邦出口的比例降至34%。2006至2020年,跨邦公司占正在华企业总收入的比例从16%下滑到10%——只管从绝对值来看,其收入已经从9,240亿美元大幅增至32,730亿美元——占正在华企业总利润的比例也从16%下滑到14%。简而言之,跨邦公司固然增进迅猛,但增速却远不足本土角逐敌手。

结果,中邦正在向外资怒放邦内市集方面依然赢得了开展。限对外资的限度性手腕(包含限度或禁止投资)依然从2015年的93条,削减到2021年的31条。2020年,中邦裁撤了证券和基金打点公司的外资持股比例限度,答应他们正在邦内竖立全资子公司,2022年又正在乘用车修制行业选用了类似手腕。其它,中邦还答应来自其他邦度/地域的及格机构投资者投资中邦股票和债券市集,且正在2019年9月之后不正在配置金额央求。这些络续不竭的改变都有助于改正营商处境,普及跨邦公司吸引投资的才能。

当跨邦公司审视当今的中邦时,正在看到庞大时机的同时,也无法小看繁杂且不竭累积的危害。下一章将会着眼跨邦公司迩来正在中邦的发扬、他们正在本地面对的角逐以及囚禁饰演的脚色。

只管跨邦公司正在中邦面对日益激烈的角逐,但假若应对妥贴,便会得到明显的增进,是以很众跨邦公司都理解,现正在是时期从头调治正在华战术了。不过,终究应当奈何调治呢?

中邦消费者越来越偏心邦产物牌。依照麦肯锡的视察,49%的中邦消费者以为邦产物牌相较于海外品 牌“品格更好”;惟有23%的消费者持相反睹解。有鉴于此,极少跨邦公司可能通过与中邦客户爆发共鸣的本土品牌现象来加紧自身的存正在感。比方,欧莱雅(L’Oréal)收购了邦产美妆品牌美即控股,以丰厚正在 华品牌组合,触达新的中邦客户。

结果,中邦还提炼了很众对出产电动汽车电池至合要紧的资源,如自然石墨(中邦提炼的石墨占环球总供应量的100%)、锂(70%)和钴(68%)。依照麦肯锡的测算,中邦如故环球最大的电动汽车电池原件出产邦,占2021年环球总产能的74%。中邦还出产了胜过80%的太阳能面板和相干原件。这都蕴藏着远大贸易时机,只管这种高度会合于一个邦度的近况也蕴藏着危害。

中邦迩来出台或调治了一系列与科技和更始相合的法令。2021年通过的《中华邦民共和邦数据安宁法》旨正在竖立一套数据分类分级袒护体系,对数据的汇集、存储和传输举行打点。同样于2021年通过的《中华邦民共和邦片面消息袒护法》则类型了片面消息袒护举动。其余一项要紧趋向是,中邦正正在加紧常识产权袒护立法,美满全体常识产权轨制。跟着中邦络续选用相干手腕,跨邦公司更有潜力将常识产权引入中邦并正在中邦邦内缔造新的常识产权。

相干危害正在于,民众对中邦的激情正正在发作改观。正在一项按期视察中,皮尤咨议核心(Pew Research Center)询查郁勃邦度/地域的受访者:他们对中邦的睹解是“有好感”(favorable)如故“无好感” (unfavorable)? 2021年共有17个地域参预视察,个中15个地域有胜过一半的受访者解答“无好感”——较2010年大幅普及,当时共有21个地域参预视察,个中惟有5个有胜过一半受访者解答“无好感”。这种日益负面的激情能够会给正在华谋划的跨邦公司带来困难。

其它,城镇化的络续促进和中产阶层的日益强大,使得中邦本就很是强大的消费群体进一步扩容,由此提振生物制药、保健品和文娱等诸众行业的需求。目前,中邦约有65%的人丁寓居正在都会,估计2030年将抵达71%,2050年抵达80%。云云的城镇化速率将助助更众人丁跻身中产阶层队伍。2020年,中邦有55座都会的人均GDP胜过12,695美元(这是全邦银行制订的高收初学槛),对应的人丁比例抵达27%。依照咱们的认识,到2030年,迈入高收初学槛的中邦都会将胜过90座,对应人丁比例抵达40%至50%。

中邦经济也蕴藏危害。2022年9月,中邦债务占GDP的比率创下史籍新高,抵达274%。2007年时,这一数字还惟有145%。2007至2017年时候,中邦的债务增进大个人来自公司债,正在房地产和修立行业越发明显。但自2017年以后,中邦首先出台种种手腕以低浸企业杠杆率,政府和家庭乞贷成为债务的合键增进由来。如许高的债务会爆发深重的偿债本钱,令全体经济增进承压。

其它,跨邦公司的环球总部也可能愚弄环球本钱为正在华交易供应资金,并对中邦子公司仍旧更安稳的驾驭。正在金融供职和汽车等得到计谋许可的行业,达成这一宗旨的体例之一是从中邦合伙伙伴手中添置股份,高盛(Goldman Sachs)和宝马(BMW)都选用了云云的手腕。另一种体例是出售股权,为贸易化安排供应融资。

“协同裕如”便是个中的一项要紧目的,其宗旨是管理中邦日益告急的收入不屈等近况。只管中邦的经济增进令各阶级的收入都有所增补,但裕如阶级享用的增幅更大。依照中邦邦度统计局的数据,以基尼系 数权衡的收入不屈等水平正在2008年抵达了0.49的峰值。(基尼系数为0显露一律平等,1显露一律不屈等。)这一数字目前已经位居高位,胜过美邦的0.38和欧盟的0.30。中邦还会正在“协同裕如”的目的指示下出台哪些计谋?目前已经有待寓目,但个人计谋能够会唆使企业参预管理不屈等题目。正在华跨邦公司须要适宜这一情况,加大对企业社会负担的体贴。

众部中司法律,如《中华邦民共和邦片面消息袒护法》(2021年)、《中华邦民共和邦数据安宁法》(2021年)和《中华邦民共和邦收集安宁法》(2017年),都央求跨邦公司正在中邦境内设立数据存储和本事根源举措。“功绩特别者”正在恪守中邦收集安宁法则和环球数据安宁央求方面发扬得万分矫捷。对待 正正在思虑本土化水平的跨邦公司而言,还要将本钱成分纳入斟酌:正在华设立新的体系须要进入资金。

由此可睹,依然成为环球最大区域经济体的亚太地域,其内部的彼此依存度越来越大。2000至2021 年,亚太地域的区域内商品生意份额从54%增进到59%。而从环球限度来看,区域内商品生意份额却从53%低落到51%。同期,亚太地域的区域内生意中涉及中邦的比例从18%增进到29%。

跨邦公司所处的处境也正在由于囚禁计谋而发作改观。正在收入分派、可络续生长和科技等方面,中邦政府的囚禁力度比以往有所加紧,而寻求正在华生长的跨邦公司必需予以体贴和适宜。

日眉月异的中邦市集给跨邦公司带来了挑拨:奈何正在驾驭新危害的同时驾驭庞大时机? 通过重构这6个规模,便可为管理这一要务掀开冲破口,并正在中邦发掘更大的价钱。

正在华谋划的跨邦公司须要重构正在华战术。他们可选用的战术定位也万分广大,包含不停加大正在华投资、慢慢向其他地域变动投资、或彻底退出中邦市集。正在做出选拔时,应着重斟酌两项成分。

个中的一大危害正在于,跟着中邦影响力普及,越来越众的邦度首先将其视作角逐敌手。欧洲议会正在2021 年通过的一项决议中显露,中邦“行动一个经济强邦和应酬计谋参预者,正正在阐明越来越大的环球效率,这正在政事、经济、安宁和本事方面临欧盟组成告急挑拨。”2022年,美邦的邦度安宁战术将中邦称作“唯逐一个既蓄志愿,又日益具有经济、应酬、军事和本事势力重塑邦际次序的角逐敌手。”

咱们对“功绩特别者”的寓目显示,他们的范围往往更大,2021年的均匀收入抵达99亿美元,高于“功绩 中等者”的80亿美元和“功绩掉队者”的37亿美元。正在“功绩特别者”中占比最高的行业是制药(24%)和科技(20%)。况且“功绩特别者”大凡是美邦或欧洲公司(76%)。“功绩掉队者”大凡是亚洲企业(38%), 汽车和零售行业正在个中占比极高。

中邦仍为跨邦公司供应要紧时机(图1)。最先,强大的范围确保了中邦对跨邦公司的吸引力。中邦目前占环球GDP的18%,与整体欧盟相当,仅次于美邦的24%。正在差别的局面下,异日10年,中邦的本质GDP能够仍旧每年2%至5%的增速。即使根据2%的增速策动,仅2021至2030年的增量GDP就将胜过印度2021年的GDP总量。假若能抵达5%,正在此时候的中邦增量GDP就将与印度、日本和印度尼西亚2021 年的GDP总和相当。由此可睹,中邦仍是很众跨邦公司禁止小看的市集。正在汽车、蹧跶品和工业摆设等行业,中邦市集依然占到环球总收入的25%至40%。所以,中邦市集对这些行业的跨邦公司而言是越发要紧的。